Prédation & confiscation

L’inflation officielle ne mesure pas ta perte de liberté

L’IPC est un indicateur utile, mais il ne mesure pas ton inflation personnelle. Voici pourquoi ton coût de vie réel peut réduire ton capital de liberté.

L’inflation officielle peut ralentir pendant que tes dépenses obligatoires, elles, continuent d’accélérer.

Ce n’est pas forcément une contradiction. Ce n’est pas forcément un complot. Et ce n’est pas une raison de hausser les épaules.

L’indice des prix à la consommation mesure l’évolution moyenne des prix d’un panier représentatif. Le problème, c’est que personne ne vit dans un panier représentatif. Tu ne paies pas un loyer moyen, une énergie moyenne, des courses moyennes, des assurances moyennes et des abonnements moyens. Tu paies tes factures, dans ta ville, avec ton salaire, ton crédit, ta famille, tes contraintes et tes mauvaises habitudes.

C’est là que le sujet devient sérieux.

Parce que ton capital de liberté ne dépend pas seulement de l’inflation officielle. Il dépend de ton inflation personnelle.

L’IPC ne ment pas. Il ne parle simplement pas de toi

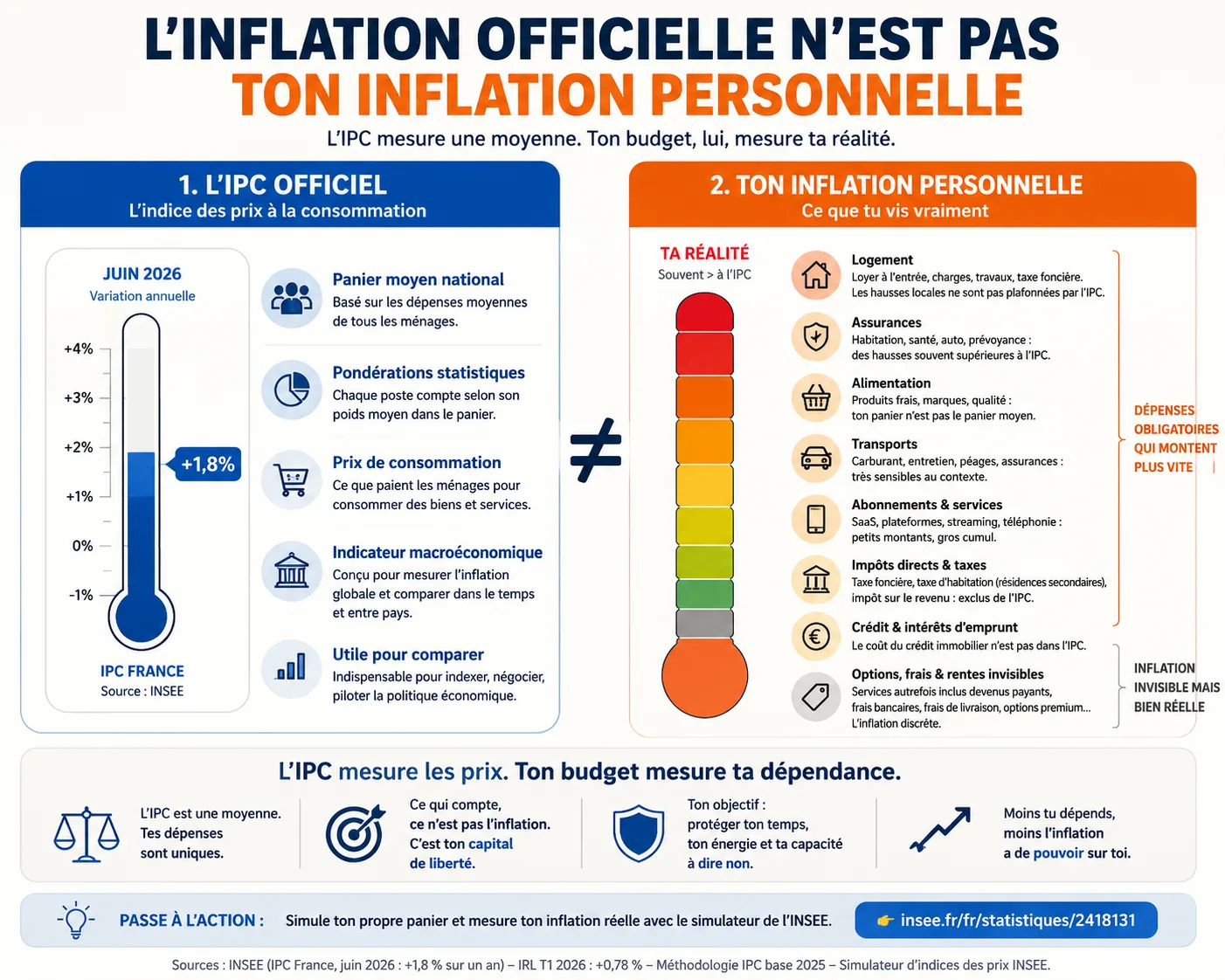

L’indice des prix à la consommation, ou IPC, sert à mesurer l’évolution des prix des biens et services consommés par les ménages. C’est un outil statistique utile. Il permet de suivre une tendance générale, de comparer des périodes, d’indexer certains montants et d’éclairer les décisions publiques.

En juin 2026, l’Insee estime par exemple que les prix à la consommation augmenteraient de 1,8 % sur un an. C’est un chiffre national, agrégé, construit à partir de relevés de prix, de pondérations et de conventions méthodologiques.

Il peut être juste statistiquement.

Et pourtant insuffisant pour toi.

Si ton assurance augmente nettement plus vite que la moyenne, si ton panier alimentaire reste sous tension, si ton abonnement professionnel passe à une formule mensuelle plus chère et si ton salaire ne suit pas, tu n’as pas seulement vécu une inflation. Tu as vécu une compression. Une réduction nette de ta marge de manœuvre.

La nuance est simple : l’IPC mesure un niveau général de prix. Toi, tu vis un budget.

Ton panier réel n’a rien d’un panier moyen

Le panier moyen est une abstraction nécessaire. Ton budget est une contrainte réelle.

Deux ménages peuvent vivre dans le même pays, au même moment, avec la même inflation officielle, et subir deux mondes économiques différents.

Un propriétaire sans crédit et un locataire dans une grande ville ne ressentent pas le logement de la même manière. Un salarié qui prend les transports et un indépendant obligé de rouler ne ressentent pas l’énergie de la même manière. Un couple avec deux enfants et un célibataire sans voiture ne subissent pas le même choc alimentaire, scolaire, assurantiel ou médical.

C’est pourquoi le débat “l’inflation est-elle vraiment à 1,8 % ?” est souvent mal posé.

La bonne question est plutôt : quelle est l’inflation de ton mode de vie obligatoire ?

Pas celle de tes envies. Pas celle de ton panier Amazon. Celle de ce que tu ne peux pas couper sans dégrader brutalement ta vie : logement, nourriture, énergie, transport, santé, assurance, impôts, outils professionnels, garde d’enfants, remboursement de dette.

C’est cette inflation-là qui menace ta liberté. Pour aller plus loin sur la mécanique générale, on peut lire l’inflation comme une forme de confiscation silencieuse, mais cet article s’intéresse à une question plus personnelle : ce que ton propre panier fait à ton capital de refus.

L’IPC mesure une moyenne. Ton budget mesure ta dépendance.

Le logement est le grand déformateur

Le logement est souvent le poste qui crée le plus grand écart entre l’indice officiel et la vie vécue.

L’Insee prend bien en compte une partie des dépenses liées au logement dans l’IPC : les loyers, certaines charges, l’eau, l’énergie ou encore les petits travaux d’entretien. En revanche, comme l’IPC porte sur la consommation, il n’intègre pas l’achat du logement comme un prix de consommation. Les prix d’acquisition, les intérêts d’emprunt immobilier et les impôts directs comme la taxe foncière ne fonctionnent donc pas dans l’indice comme ils fonctionnent dans ton budget réel.

Ce point est essentiel.

L’IPC ne prétend pas mesurer ton bilan patrimonial. Il mesure des prix de consommation. C’est cohérent méthodologiquement. Mais pour un ménage, la frontière entre consommation, investissement et contrainte de cash-flow est beaucoup moins confortable.

Pour un propriétaire sans crédit lourd, la hausse du coût d’achat immobilier peut rester abstraite. Pour un primo-accédant, elle peut fermer une porte pendant dix ans. Pour un propriétaire récent, la hausse des taux transforme le logement en contrainte mensuelle. Pour un locataire, l’IRL encadre les révisions en cours de bail : au premier trimestre 2026, il ne progresse que de 0,78 % sur un an. La vraie tension se joue souvent ailleurs, à l’entrée dans le parc locatif, dans les zones où l’offre est rare, les dossiers sont filtrés et les revenus exigés montent plus vite que les salaires.

L’IPC peut donc donner une information macro correcte, tout en ratant une vérité patrimoniale : le logement décide souvent de l’endroit où tu peux vivre, du travail que tu peux accepter, du temps que tu peux acheter et du niveau de risque que tu peux prendre.

Autrement dit, le logement ne pèse pas seulement dans ton budget. Il pèse dans tes options.

La qualité baisse aussi, mais ton compte bancaire ne reçoit pas de compensation

Il y a une autre inflation plus difficile à regarder : celle de la qualité.

Un paquet contient un peu moins. Un vêtement dure moins longtemps. Un appareil devient moins réparable. Un service client disparaît derrière un chatbot. Un logiciel acheté une fois devient un abonnement mensuel. Une fonctionnalité autrefois incluse dans un outil professionnel devient une option “premium”.

Tout cela ne ressemble pas toujours à une hausse de prix classique. Pourtant, économiquement, tu paies plus pour obtenir la même utilité, ou tu paies pareil pour recevoir moins.

La shrinkflation est visible quand la quantité baisse. Elle est devenue assez concrète pour faire l’objet d’une obligation d’information en magasin depuis le 1er juillet 2024 pour les produits concernés. Mais la dégradation de qualité est plus sournoise. Elle oblige à remplacer plus souvent, à s’abonner, à perdre du temps, à accepter une expérience inférieure ou à monter en gamme pour retrouver ce qui était autrefois standard.

Et le temps perdu compte aussi.

Quand le prix “normal” exige désormais une application, un compte, une notification, un programme fidélité et dix minutes de manipulation, le coût réel n’est plus seulement monétaire. Tu paies avec ton attention, tes données, ta dépendance et ta patience.

Ce n’est pas anecdotique. Un capital de liberté sert aussi à ne pas subir chaque micro-rente imposée par défaut.

Le vrai danger : piloter ta vie avec le mauvais thermomètre

Le problème n’est pas que l’IPC existe. Le problème commence quand tu l’utilises comme si c’était ton propre tableau de bord.

Ton salaire augmente, donc tout semble correct. Ton épargne réglementée affiche un taux nominal positif, donc tu crois préserver ton pouvoir d’achat. Ta pension est revalorisée, donc le mécanisme paraît fonctionner. Tes tarifs augmentent “raisonnablement”, donc tu penses rester aligné.

Mais si ton coût de vie obligatoire progresse plus vite que tes revenus et que le rendement net de ton épargne disponible, tu t’appauvris quand même.

Pas forcément en patrimoine nominal. Pas forcément sur ton application bancaire. Mais en liberté réelle.

Tu peux moins refuser. Moins attendre. Moins négocier. Moins changer de ville. Moins prendre de risque. Moins aider quelqu’un. Moins encaisser un choc.

C’est ça, la perte importante : la réduction progressive de ton champ d’action.

L’inflation ne détruit pas seulement du pouvoir d’achat. Elle détruit des options.

Calcule ton inflation personnelle

La défense commence par une mesure simple.

L’Insee propose d’ailleurs un simulateur d’indice des prix personnalisé. Ce n’est pas un détail : cela montre bien que l’écart entre panier moyen et panier individuel n’est pas une obsession marginale. C’est une limite normale de tout indice agrégé.

Mais tu peux aller plus loin, avec tes propres dépenses.

Prends tes dépenses réelles sur douze mois, puis compare-les avec les douze mois précédents. Pas ligne par ligne pour tout contrôler comme un comptable anxieux, mais par blocs.

Commence par cinq postes :

- logement ;

- alimentation ;

- énergie et transport ;

- assurances, santé, frais obligatoires ;

- abonnements et outils indispensables.

Ensuite, sépare trois catégories.

Les dépenses vitales : celles que tu dois payer pour maintenir ton niveau de sécurité.

Les dépenses de fonctionnement : celles qui permettent de travailler, te déplacer, communiquer, gérer ton foyer.

Les dépenses de statut : celles qui coûtent cher surtout parce qu’elles protègent une image, une habitude ou une appartenance.

La plupart des gens découvrent deux choses.

D’abord, leur inflation personnelle est rarement égale à l’inflation officielle. Elle peut être plus haute, parfois plus basse. Ensuite, une partie de leur fragilité ne vient pas seulement des prix, mais de la structure de leur vie : trop d’abonnements, trop de dépendances, trop peu de liquidité, trop peu de mobilité, trop d’engagements fixes.

L’objectif n’est pas de devenir radin. L’objectif est de savoir ce qui te tient en laisse.

Attention à l’inflation ressentie

Il faut aussi se méfier de soi-même.

L’inflation ressentie peut dépasser l’inflation mesurée, parfois fortement. Les achats fréquents marquent plus l’esprit que les dépenses rares. Une hausse sur l’alimentation ou le carburant se voit immédiatement. Une baisse sur un poste moins visible est presque oubliée. La mémoire économique est asymétrique : on retient mieux la claque que le répit.

Ce biais ne rend pas ton ressenti ridicule. Il le rend incomplet.

C’est pour ça qu’il faut mesurer. Pas pour donner raison à l’Insee, ni pour te donner raison contre l’Insee. Pour savoir quelle partie de ta vie est réellement sous pression.

Un lecteur sérieux ne devrait pas chercher “le vrai chiffre de l’inflation” comme s’il existait un chiffre caché quelque part. Il devrait chercher son chiffre utile : celui qui lui dit si son capital achète plus ou moins de liberté qu’avant.

Défendre ton capital de liberté

Une fois ton inflation personnelle identifiée, la réponse n’est pas de paniquer. C’est de construire une architecture plus résistante.

La première défense, c’est la liquidité. Pas parce que le cash est un bon actif de long terme. Il ne l’est pas toujours. Mais parce que la liquidité achète du temps. Et le temps achète du pouvoir de négociation.

La deuxième défense, c’est la réduction des rentes invisibles. Chaque abonnement inutile, chaque crédit de confort, chaque service captif réduit ton capital de refus. Pris isolément, ce sont de petites sommes. Ensemble, ce sont des chaînes polies.

La troisième défense, c’est la diversification réelle. Pas seulement une ligne d’ETF en plus dans une assurance-vie. Une vraie diversification regarde les actifs, les intermédiaires, les juridictions, les sources de revenus et les points d’accès au capital.

La quatrième défense, c’est l’augmentation de ta mobilité économique. Compétences transférables, revenus indépendants, réseau utile, capacité à changer de client, d’employeur, de ville ou de pays si nécessaire. La mobilité est une réserve de valeur sous-estimée.

Il faut aussi regarder ton patrimoine comme un stock de puissance d’achat, pas seulement comme un montant nominal. Si tes actifs stagnent pendant que les actifs réels nécessaires à ta liberté deviennent plus chers, tu peux perdre en capacité d’action sans voir ton solde baisser.

Enfin, il faut accepter une idée désagréable : ton rendement nominal ne veut rien dire s’il ne bat pas ton inflation personnelle.

Un placement à 3 % peut être défensif pour quelqu’un dont les coûts obligatoires sont stables. Il peut être destructeur pour quelqu’un dont le logement, les assurances, l’alimentation et les outils professionnels augmentent de 6 %.

Le même produit. Deux réalités.

L’IPC a son utilité. Il donne une mesure nationale, comparable, administrable. Il sert aux économistes, aux institutions et aux politiques publiques.

Mais toi, tu n’es pas une moyenne nationale.

Tu es un bilan vivant : des revenus, des charges, des actifs, des dettes, des dépendances, des options, des risques et des portes de sortie.

Le piège serait de croire que ton niveau de liberté progresse parce que tes chiffres nominaux progressent. Un salaire plus élevé, une épargne plus grosse, un patrimoine affiché plus flatteur : tout cela peut masquer une réalité plus brutale si tes coûts fixes montent plus vite que ta capacité à dire non.

Le bon réflexe n’est donc pas de demander chaque mois si l’Insee a raison.

Le bon réflexe est de demander : mon capital me donne-t-il plus ou moins d’options qu’il y a un an ?

Si la réponse est moins, alors ton inflation personnelle est déjà en train de gagner.