Actifs de liberté

L’or protège-t-il vraiment contre l’inflation ?

L’or ne suit pas mécaniquement l’inflation. Découvrez le rôle des taux réels, des banques centrales, du dollar et de l’horizon de détention.

L’or bénéficie d’un mythe tenace : lorsque la monnaie perd de sa valeur, le métal jaune serait censé prendre automatiquement le relais. Les prix montent, l’or monte, et le pouvoir d’achat est sauvé.

La réalité est moins propre.

L’or peut protéger contre l’inflation sur de longues périodes, mais il ne suit pas mécaniquement la hausse des prix. Il peut même stagner ou baisser alors que les courses, l’énergie et les loyers deviennent plus chers.

Ce n’est pas forcément la preuve qu’il ne sert à rien. C’est surtout le signe que nous lui demandons parfois de résoudre le mauvais problème.

L’or réagit moins à l’inflation du mois qu’à un ensemble plus large : les taux d’intérêt réels, la confiance dans la monnaie, l’incertitude géopolitique, les achats des banques centrales et la valeur du dollar.

Autrement dit, il protège davantage contre certains régimes monétaires que contre chaque poussée de l’indice des prix.

Une assurance anti-inflation devrait fonctionner tout de suite

Commençons par une définition simple.

L’inflation mesure l’augmentation du prix d’un ensemble de biens et de services sur une période donnée. Elle réduit le pouvoir d’achat d’une unité monétaire : avec la même somme, tu peux acheter moins de choses qu’avant.

Une protection parfaite contre l’inflation devrait donc évoluer à peu près au même rythme que les prix. Une inflation de 5 % devrait produire une hausse proche de 5 % de la valeur de l’actif, idéalement sans délai et sans volatilité excessive.

L’or ne fonctionne pas comme cela.

Son prix est fixé sur un marché mondial. Il dépend des achats des investisseurs, des banques centrales, de l’industrie et de la joaillerie, mais aussi des taux d’intérêt, des devises et du niveau général d’aversion au risque.

Une hausse des prix dans ton supermarché ne déclenche donc pas automatiquement une hausse équivalente du cours de l’or.

Le début des années 2020 l’a bien montré. L’inflation mondiale accélérait, notamment sous l’effet des tensions énergétiques et des perturbations des chaînes d’approvisionnement, sans que l’or reproduise immédiatement cette hausse.

Sur quelques mois ou quelques années, la relation entre l’or et l’inflation peut être faible, retardée ou complètement invisible.

Le choix de la période peut changer le verdict

Dire que l’or protège contre l’inflation sans préciser l’horizon observé revient à dire qu’une ville est proche sans indiquer le point de départ.

Sur certaines périodes, le métal a largement compensé la hausse du coût de la vie. Sur d’autres, il a détruit du pouvoir d’achat pendant des années.

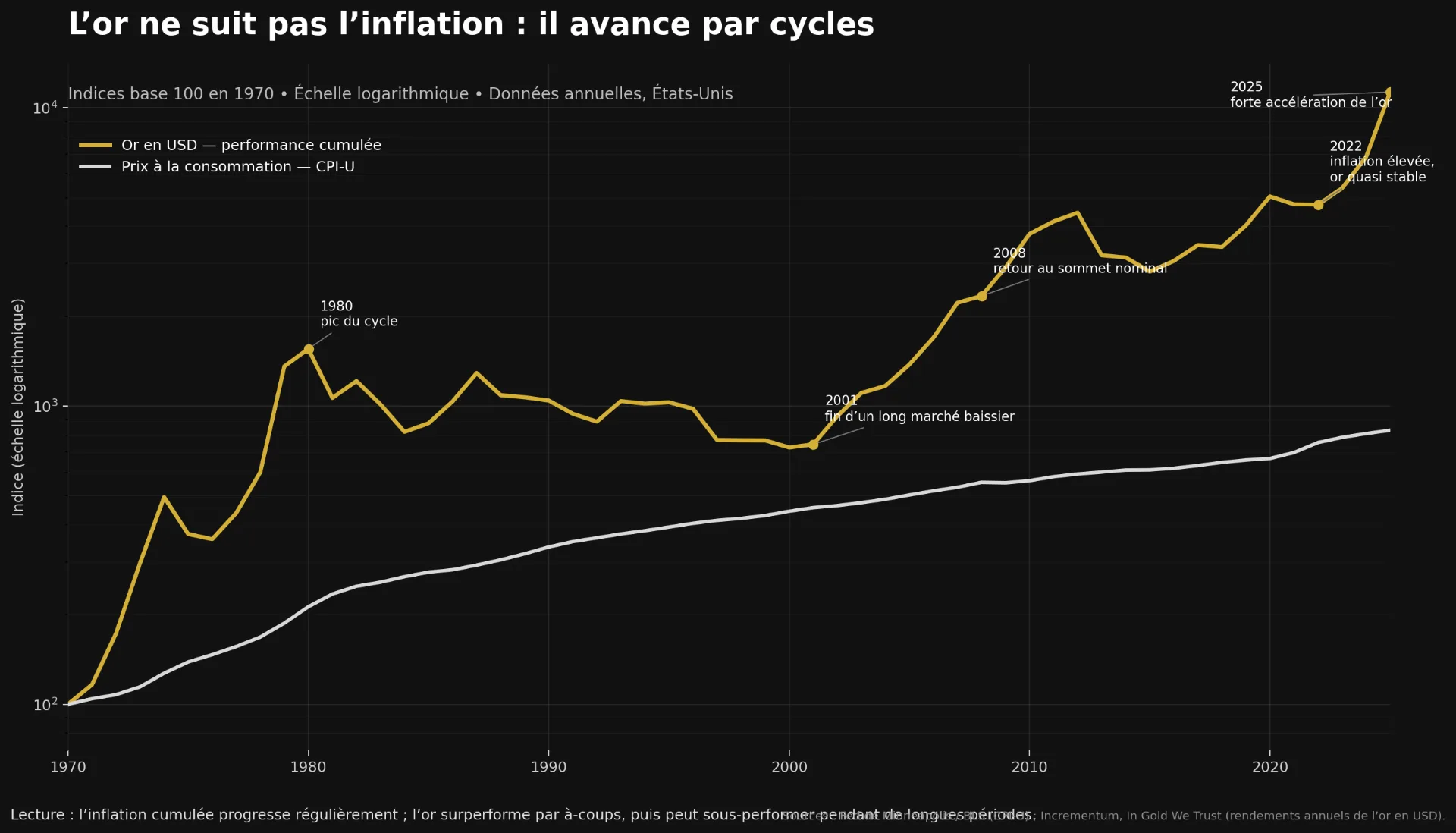

Les années 1970 ont construit une grande partie de sa réputation. La combinaison d’une forte inflation, de chocs pétroliers, de tensions géopolitiques et d’une confiance fragilisée dans le système monétaire a été particulièrement favorable à l’or.

Le 21 janvier 1980, le cours de référence de Londres a atteint un record de 850 dollars l’once.

Ce sommet nominal n’a été dépassé qu’en 2008.

Autrement dit, celui qui avait acheté au point culminant de janvier 1980 a dû attendre près de vingt-huit ans pour simplement revoir le même prix en dollars courants.

En pouvoir d’achat réel, l’attente a été encore plus brutale. Selon la série d’inflation et le cours de référence retenus, le sommet réel de 1980 n’a été durablement dépassé qu’en 2025, soit environ quarante-cinq ans plus tard.

Acheter de l’or en janvier 1980, c’était donc accepter de voir la valeur réelle de son investissement rester durablement sous l’eau.

Un actif peut traverser les siècles et rester un mauvais achat à un moment précis.

C’est là que la formule « l’or protège contre l’inflation » devient dangereuse. Elle mélange trois affirmations différentes :

- l’or peut conserver une valeur sur un horizon extrêmement long ;

- l’or peut bien se comporter pendant certaines crises inflationnistes ;

- l’or monte chaque fois que l’inflation accélère.

Les deux premières peuvent être défendues. La troisième est fausse.

Les travaux de Claude Erb et Campbell Harvey arrivent à une conclusion comparable : l’or peut apparaître comme une couverture contre l’inflation lorsque l’horizon se mesure en siècles, mais il reste peu fiable sur les horizons d’investissement réellement vécus par un individu. Leur étude, The Golden Dilemma, documente précisément cette faiblesse de la couverture à court et moyen terme.

Les taux réels comptent souvent plus que l’inflation seule

Pour comprendre l’or, il faut regarder non seulement l’inflation, mais aussi ce que rapportent les alternatives.

Imaginons une inflation à 5 %.

Si un placement sans grand risque rapporte 1 %, son rendement réel est approximativement négatif : la somme augmente en apparence, mais son pouvoir d’achat recule. Détenir du cash ou des obligations devient peu séduisant.

Si ce même placement rapporte 7 %, la situation change. Malgré une inflation élevée, l’épargnant peut espérer un rendement réel positif.

C’est ici que l’or entre en scène.

Le métal ne verse ni intérêt ni dividende. Quand les placements réputés sûrs offrent des rendements réels élevés, cette absence de revenu devient coûteuse. Pourquoi immobiliser du capital dans un actif improductif lorsqu’une créance solide rémunère correctement au-dessus de l’inflation ?

À l’inverse, lorsque les taux réels deviennent faibles ou négatifs, le coût d’opportunité de l’or diminue. Ne percevoir aucun rendement paraît moins grave quand le cash et les obligations ne protègent plus réellement le pouvoir d’achat.

Entre 2008 et le début de 2022, le prix de l’or et les rendements réels ont ainsi souvent évolué en sens inverse : la baisse des rendements réels rendait le métal relativement plus attractif. La Banque centrale européenne a toutefois montré que cette relation s’est ensuite affaiblie sous l’effet d’autres facteurs, notamment la demande officielle et les risques géopolitiques.

La vraie question n’est donc pas seulement :

L’inflation est-elle élevée ?

Mais plutôt :

L’inflation érode-t-elle la rémunération réelle des actifs monétaires, et les investisseurs commencent-ils à douter de la réponse des institutions ?

Depuis 2022, les banques centrales ont perturbé le vieux modèle

Le raisonnement fondé sur les taux réels reste utile. Mais il ne suffit plus à expliquer tout ce qui se passe.

À partir de 2022, les banques centrales ont relevé leurs taux directeurs pour combattre l’inflation. Les rendements réels américains sont redevenus positifs, ce qui aurait normalement dû peser sur un actif qui ne produit aucun revenu.

Pourtant, l’or a continué de progresser jusqu’à atteindre de nouveaux records.

Une partie de cette anomalie s’explique par une demande officielle exceptionnelle.

Les banques centrales ont acheté environ 1 082 tonnes d’or en 2022, puis 1 037 tonnes en 2023 et 1 045 tonnes en 2024. En 2025, leurs achats nets ont ralenti à 863 tonnes, un niveau inférieur aux trois années précédentes mais toujours très supérieur à la moyenne observée entre 2010 et 2021. Ces données proviennent des bilans annuels du World Gold Council.

Ces achats ne viennent pas uniquement des grandes banques centrales occidentales. Ils ont notamment été portés par plusieurs pays émergents qui cherchent à diversifier leurs réserves et à réduire leur dépendance envers les actifs libellés en dollars.

Le gel d’une partie des réserves internationales russes après l’invasion de l’Ukraine a aussi rappelé une réalité brutale : une réserve en devises ou en obligations souveraines étrangères reste un actif inscrit dans un système juridique et financier contrôlé par d’autres États.

L’or conservé dans les réserves nationales ne supprime pas le risque géopolitique. Mais il ne constitue la dette d’aucun gouvernement étranger.

Cela aide à comprendre pourquoi le métal a pu rester demandé malgré des taux réels plus élevés.

Il serait toutefois excessif d’attribuer la hausse récente aux seules banques centrales. En 2025, les fonds cotés adossés à l’or ont également enregistré des entrées importantes et leurs avoirs mondiaux ont atteint environ 4 025 tonnes. La demande d’investissement privée a donc elle aussi joué un rôle.

L’épisode ne prouve pas que « la dédollarisation fera toujours monter l’or ». Il montre simplement que la relation entre taux réels et cours de l’or peut être dominée, pendant certaines périodes, par des achats institutionnels, des flux d’investissement et des considérations géopolitiques.

L’or protège davantage contre la défiance monétaire

Une inflation modérée et maîtrisée n’est pas la même chose qu’une perte de confiance dans la monnaie.

Dans le premier scénario, les prix augmentent, mais les agents économiques pensent que la banque centrale conserve les moyens et la volonté de stabiliser la situation.

Dans le second, le doute s’installe : la dette paraît difficile à contenir, les taux semblent artificiellement bas, les déficits persistent ou la politique monétaire paraît soumise à des contraintes politiques.

C’est dans ce type d’environnement que l’or peut prendre une autre dimension.

Il n’est la dette de personne. Un lingot détenu directement ne repose pas sur la promesse d’une banque, d’une entreprise ou d’un État. Il ne peut pas faire défaut au sens où un emprunteur peut cesser de rembourser.

Cette absence de contrepartie ne garantit aucun rendement. Elle répond simplement à un risque différent.

L’or n’est donc pas uniquement un pari sur l’inflation. C’est parfois un vote de défiance contre la capacité du système monétaire à la contenir sans dégâts.

Or physique et produit financier ne remplissent pas exactement le même rôle

Parler d’« investir dans l’or » peut désigner plusieurs réalités.

Tu peux détenir des pièces ou des lingots en propre. Tu peux aussi acheter un produit coté qui suit le cours de l’or, détient du métal pour le compte de ses investisseurs ou utilise des instruments financiers pour reproduire sa performance.

Ces solutions peuvent offrir une exposition économique assez proche au prix du métal. Elles ne procurent pourtant pas exactement la même forme d’autonomie.

Avec de l’or physique détenu directement, tu possèdes un actif tangible en dehors de ton compte-titres. Tu assumes en contrepartie le stockage, l’assurance, le risque de vol, l’authentification et les écarts entre prix d’achat et de revente.

Avec un ETF, un ETC ou un autre véhicule coté, l’achat et la vente sont généralement plus simples. Mais tu détiens un titre encadré par une structure juridique, un dépositaire, des intermédiaires et les règles d’un marché financier.

Il faut également éviter de placer tous les produits dans le même sac. Certains véhicules sont adossés à de l’or physique alloué et limitent fortement le recours aux produits dérivés. D’autres utilisent des créances, du métal non alloué ou des montages qui introduisent davantage de risque de contrepartie.

Un produit coté peut donc être pertinent pour suivre le prix de l’or. Il n’est simplement pas identique à un lingot dont tu contrôles directement la garde.

Pour une protection contre l’inflation ordinaire, cette différence peut être secondaire. Pour quelqu’un qui cherche précisément à réduire sa dépendance envers les intermédiaires financiers, elle devient centrale.

Pour un Européen, le dollar ajoute une deuxième variable

L’or est généralement coté en dollars sur les marchés internationaux.

Un investisseur français ne subit pourtant pas seulement l’évolution du métal. Son résultat en euros dépend également du taux de change entre l’euro et le dollar.

L’or peut progresser en dollars, mais moins fortement en euros si l’euro s’apprécie. À l’inverse, une baisse de l’euro peut améliorer la performance exprimée dans la monnaie européenne, même si le cours mondial de l’or évolue peu.

Cette dimension est importante parce que l’inflation vécue, le rendement des placements et le prix d’achat final ne sont pas tous exprimés dans la même monnaie de référence.

Deux personnes ayant acheté le même actif au même moment, l’une avec des dollars et l’autre avec des euros, peuvent obtenir des résultats différents.

Le mot « protection » doit donc toujours être accompagné de trois précisions :

- contre quel risque ;

- sur quelle durée ;

- dans quelle monnaie.

Sans cela, la promesse reste trop vague pour être utile.

Une réserve de valeur n’est pas un prix parfaitement stable

L’or possède tout de même des caractéristiques rares.

Il est durable, divisible, reconnu internationalement et difficile à produire rapidement. Son stock ne peut pas être augmenté par une simple décision administrative. Détenu physiquement, il ne dépend pas de la solvabilité d’un émetteur.

C’est ce qui lui permet de jouer un rôle de réserve de valeur sur des horizons très longs.

Mais une réserve de valeur n’est pas nécessairement un actif stable au quotidien.

Son prix peut connaître de fortes variations. Il peut être surévalué au moment de l’achat. Il peut traverser plusieurs décennies décevantes. Il ne produit aucun flux financier permettant de compenser l’attente.

Cette différence est centrale :

Préserver une valeur à travers plusieurs régimes monétaires n’est pas la même chose que préserver ton pouvoir d’achat chaque année.

L’or peut survivre à une monnaie. Cela ne signifie pas qu’il battra l’inflation entre ton achat et la date où tu auras besoin de vendre.

Pour approfondir son rôle général — détention directe, autonomie, liquidité et limites — voir notre analyse : L’or est-il le Fuck You Money ultime ?.

L’or ne remplace pas les actifs productifs

L’inflation ne se combat pas seulement avec des objets rares. Elle peut aussi se combattre avec des actifs capables d’augmenter leurs revenus au fil du temps.

Une entreprise peut relever ses prix, gagner de nouveaux clients, investir et améliorer ses marges. Un bien immobilier peut produire des loyers. Une obligation indexée peut ajuster certains paiements à un indice de prix.

Ces actifs comportent leurs propres risques, mais ils produisent quelque chose.

L’or, lui, attend.

Sa valeur repose sur ce que d’autres accepteront de payer pour le détenir plus tard. Cette absence de rendement n’est pas un défaut caché : elle fait partie de sa nature.

Il faut donc éviter de lui attribuer le rôle d’un portefeuille complet.

Un actif défensif peut amortir certains chocs sans constituer le meilleur moteur d’enrichissement à long terme. Un extincteur peut être indispensable dans une maison ; personne ne construit pourtant toute la maison avec des extincteurs.

Quand l’or a-t-il le plus de chances de remplir son rôle ?

L’or paraît le plus cohérent lorsque plusieurs conditions se combinent :

- l’inflation reste élevée ou devient difficile à maîtriser ;

- les rendements réels des placements monétaires sont faibles ou négatifs ;

- la confiance dans la politique monétaire se dégrade ;

- les risques financiers, budgétaires ou géopolitiques augmentent ;

- la monnaie de l’investisseur s’affaiblit face au dollar ;

- les banques centrales ou les investisseurs cherchent à réduire leur dépendance envers certaines devises ;

- le patrimoine dépend déjà fortement de créances et d’intermédiaires financiers.

Il peut en revanche décevoir lorsque :

- les banques centrales maintiennent durablement des taux réels positifs ;

- la confiance dans la monnaie reste solide ;

- les investisseurs préfèrent des actifs productifs ;

- le métal a déjà fortement progressé et intègre beaucoup de peur ;

- le besoin de liquidité oblige à vendre au mauvais moment.

Aucune de ces conditions ne permet de prévoir parfaitement son prix. Elles expliquent seulement pourquoi une inflation identique peut produire des réactions très différentes.

Alors, l’or protège-t-il vraiment contre l’inflation ?

Oui, mais de façon imparfaite, irrégulière et surtout sur des horizons longs.

L’or n’est pas un produit indexé sur le coût de la vie. Il ne monte pas automatiquement avec les prix et peut rester immobile pendant une poussée inflationniste.

Sa force se trouve ailleurs.

Il peut protéger une partie du patrimoine lorsque l’inflation s’accompagne de taux réels négatifs, de défiance monétaire, d’un affaiblissement durable de la monnaie ou d’une volonté institutionnelle de réduire la dépendance envers certaines réserves financières.

Il offre aussi une qualité rare : détenu directement, il ne représente la dette de personne.

Mais cette indépendance a un prix. L’or ne produit aucun revenu, son cours est volatil et son efficacité dépend fortement du moment de l’achat comme de l’horizon de détention.

La formule correcte n’est donc pas « l’or protège contre l’inflation ».

Elle serait plutôt :

L’or peut protéger contre certaines conséquences d’un système monétaire qui perd sa crédibilité.

Ce n’est pas une assurance automatique. C’est une pièce défensive dont l’utilité apparaît surtout lorsque les promesses financières commencent à peser moins lourd que le métal.