Actifs de liberté

Le paradoxe Strategy : quand Wall Street devient le maillon faible de Bitcoin

Strategy détient plus de 847 000 BTC. Si sa machine financière se grippe, Bitcoin survivra, mais son prix pourrait encaisser un choc violent.

Strategy, anciennement MicroStrategy, n’est plus vraiment une société de logiciels. C’est une machine financière construite autour d’une seule idée : accumuler toujours plus de bitcoin. Le protocole Bitcoin peut survivre sans elle. Le marché, lui, pourrait prendre un sérieux coup de massue si la machine se grippe.

Bitcoin n’a pas besoin de Strategy

Bitcoin n’a pas de PDG. Pas de conseil d’administration. Pas de dette convertible. Pas d’action préférentielle. Pas de refinancement à négocier avec Wall Street.

C’est précisément le point.

Le réseau continuerait de produire ses blocs même si Strategy disparaissait demain. Le protocole ne dépend pas de Michael Saylor, d’un ticker Nasdaq ou de l’appétit des investisseurs pour des produits financiers exotiques.

Mais le marché, lui, n’est pas le protocole.

Et sur le marché, Strategy est devenue énorme.

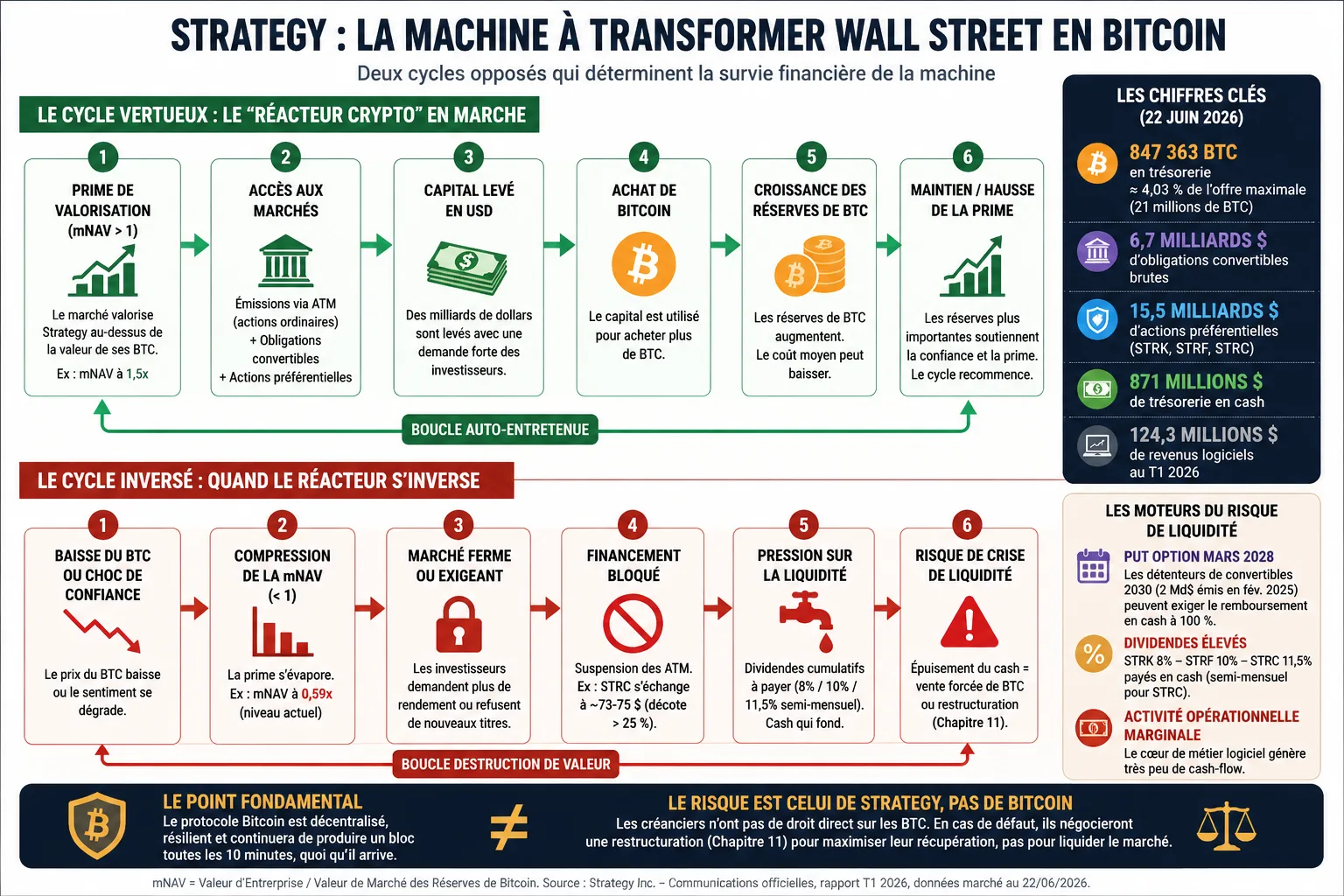

Au 22 juin 2026, l’entreprise déclarait détenir 847 363 BTC, soit environ 4,03 % de l’offre maximale théorique de Bitcoin. Elle indiquait aussi avoir porté sa réserve de dollars à 1,4 milliard de dollars. Ces chiffres donnent la mesure du phénomène : Strategy n’est pas une simple ligne de bilan, c’est un point de concentration.

Le modèle Strategy : transformer la confiance du marché en bitcoin

Le moteur est assez simple à comprendre.

Quand l’action Strategy se traite avec une prime par rapport à la valeur de ses bitcoins, l’entreprise peut émettre de nouvelles actions ou de nouveaux instruments financiers, lever du capital, puis acheter davantage de BTC.

Tant que le marché accepte de payer cette prime, le cercle paraît vertueux.

Plus Strategy achète de bitcoins, plus l’histoire séduit.

Plus l’histoire séduit, plus elle peut lever.

Plus elle lève, plus elle achète.

C’est le fameux réacteur Strategy.

Mais un réacteur fonctionne dans les deux sens : il propulse, ou il brûle.

Le cœur du modèle repose sur la mNAV, c’est-à-dire le rapport entre la valorisation de l’entreprise et la valeur de ses bitcoins :

mNAV = valeur d’entreprise / valeur de marché des réserves de bitcoin

Quand cette prime disparaît, émettre des actions devient beaucoup moins attractif. Cela peut diluer les actionnaires au lieu de créer de la valeur par action.

Et là, Strategy cesse d’être une machine à accumulation. Elle devient une machine à financement sous pression.

Le vrai risque n’est pas le margin call

Beaucoup imaginent un scénario simple : le bitcoin baisse, Strategy reçoit un appel de marge, vend ses BTC, et tout s’effondre.

Ce n’est pas le bon scénario.

La dette de Strategy est principalement structurée sous forme d’obligations convertibles non sécurisées. Autrement dit, les créanciers n’ont pas un bouton magique leur permettant de saisir immédiatement les bitcoins et de les jeter sur le marché.

Le risque est plus subtil : la liquidité.

Strategy doit être capable de gérer ses échéances, ses rachats potentiels, ses dividendes préférentiels et son accès aux marchés financiers. Si l’action MSTR reste trop basse trop longtemps, certaines obligations convertibles deviennent moins susceptibles d’être converties en actions. Les porteurs peuvent alors préférer récupérer du cash plutôt que devenir actionnaires.

Les [convertibles 2030 émises en février 2025](https://www.strategy.com/press/strategy-completes-2-billion-offering-of-convertible-senior-notes-due-2030_02-24-2025, par exemple, ont un prix de conversion initial d’environ 433,43 dollars par action. Si l’action reste très loin de ce niveau, la conversion perd son attrait.

Le problème n’est donc pas : “Strategy va-t-elle être forcée de vendre demain matin ?”

Le problème est : combien de temps peut-elle tenir si les marchés arrêtent de financer son pari ?

Les actions préférentielles changent la nature du risque

Strategy ne finance plus uniquement son accumulation avec de la dette convertible et des actions ordinaires. Elle a aussi empilé des actions préférentielles : STRK, STRF, STRC.

STRK porte un dividende annuel de 8 %. STRF offre 10 %. STRC affiche un dividende variable, récemment fixé à 11,5 %, payé en cash.

Ces instruments sont utiles pour lever du capital. Mais ils créent une autre contrainte : il faut payer les dividendes.

Or les bitcoins ne versent pas de cash-flow.

C’est là que le modèle devient inconfortable. Strategy possède un actif potentiellement très rare et très liquide, mais qui ne génère aucun revenu. Pour payer les dividendes et entretenir la structure, elle dépend donc de sa réserve de cash, de son activité logicielle historique ou de sa capacité à continuer de lever du capital.

Ce n’est pas une faillite imminente. C’est une dépendance comptable et financière étroite.

Et la dépendance, chez FYMC, on appelle ça par son nom.

En cas de défaut, il n’y aurait probablement pas de vente panique instantanée

Si Strategy entrait vraiment en crise, le scénario le plus probable ne serait pas une liquidation sauvage de centaines de milliers de bitcoins sur une plateforme d’échange un lundi matin.

Une restructuration sous droit américain viserait plutôt à préserver la valeur pour les créanciers. Vendre brutalement une telle quantité de BTC détruirait précisément la valeur que les créanciers chercheraient à récupérer.

Le choc viendrait d’abord de la narration.

Les marchés anticiperaient. Les traders vendraient avant les ventes. Les fonds réduiraient leur exposition. Les médias parleraient de “risque systémique”. Les investisseurs les plus fragiles paniqueraient.

Bitcoin ne serait pas cassé.

Mais son prix pourrait prendre une claque.

La différence est capitale.

Strategy peut faire baisser le prix du bitcoin, pas casser Bitcoin

Il faut séparer trois choses.

Le protocole Bitcoin : il continuerait de fonctionner.

Le prix du bitcoin : il pourrait chuter violemment si le marché anticipait des ventes, une restructuration ou une perte de confiance institutionnelle.

Le récit Bitcoin : il serait temporairement abîmé, parce que Strategy est devenue le symbole le plus visible de l’adoption corporate.

C’est souvent le récit qui bouge le prix à court terme.

Si Strategy vacille, beaucoup d’investisseurs ne diront pas : “une entreprise surendettée a mal structuré son bilan”.

Ils diront : “le trade Bitcoin institutionnel est mort”.

Ce serait intellectuellement faux. Mais les marchés ne sont pas payés pour être intellectuellement propres.

Le paradoxe : Bitcoin décentralise, Wall Street recentralise

C’est le vrai sujet.

Bitcoin a été créé pour supprimer le besoin de faire confiance à une banque, une entreprise ou un État.

Mais autour de Bitcoin, la finance traditionnelle reconstruit des intermédiaires :

- ETF ;

- dépositaires ;

- sociétés de trésorerie ;

- obligations convertibles ;

- actions préférentielles ;

- produits dérivés ;

- structures à effet de levier.

Le protocole reste décentralisé.

L’exposition financière, elle, se recentralise.

Strategy n’est donc pas un risque pour Bitcoin au sens technique. Elle est un risque pour la manière dont les investisseurs accèdent à Bitcoin.

Et c’est peut-être encore plus intéressant.

Car si votre thèse Bitcoin repose sur l’autonomie, mais que votre exposition passe par une action cotée, un ETF, un broker, un dépositaire et une chaîne de produits financiers, vous ne détenez pas la même chose.

Vous détenez une promesse autour de Bitcoin.

Pas Bitcoin.

La leçon pour l’investisseur libre

Acheter du bitcoin en direct et acheter Strategy ne sont pas deux variantes du même pari.

Ce sont deux paris différents.

Bitcoin expose à un actif monétaire volatil, rare, liquide, sans rendement et sans émetteur.

Strategy expose à une entreprise cotée dont la valeur dépend du bitcoin, mais aussi de son passif, de son accès aux marchés, de ses dirigeants, de ses instruments hybrides, de son cours de Bourse et de la patience des investisseurs.

Bitcoin porte un risque de marché.

Strategy ajoute un risque d’entreprise, un risque de structure et un risque de financement.

Pour celui qui cherche la liberté financière, cette distinction n’est pas théorique. Elle sépare la propriété d’un actif de l’exposition à une ingénierie financière autour de cet actif.

Bitcoin a été conçu pour supprimer le risque de contrepartie.

Strategy réintroduit un risque de contrepartie.

Non pas parce que Michael Saylor aurait nécessairement tort. Mais parce qu’une entreprise cotée restera toujours dépendante des marchés financiers, du droit des faillites, des régulateurs et du coût du capital.

C’est probablement la plus grande leçon de cette histoire.

Bitcoin est antifragile.

Les structures construites autour de lui ne le sont pas forcément.