Actifs de liberté

Or physique vs ETF or : que possèdes-tu vraiment ?

Or physique, ETF ou ETC adossé à l’or : compare la propriété réelle, la liquidité, les frais, la fiscalité 2026 et les risques de contrepartie.

Acheter une pièce d’or et acheter un produit coté qui suit son cours peuvent produire des performances proches.

Dans les deux cas, ton capital évolue généralement avec le métal jaune.

Mais cette ressemblance mathématique masque deux réalités patrimoniales radicalement différentes.

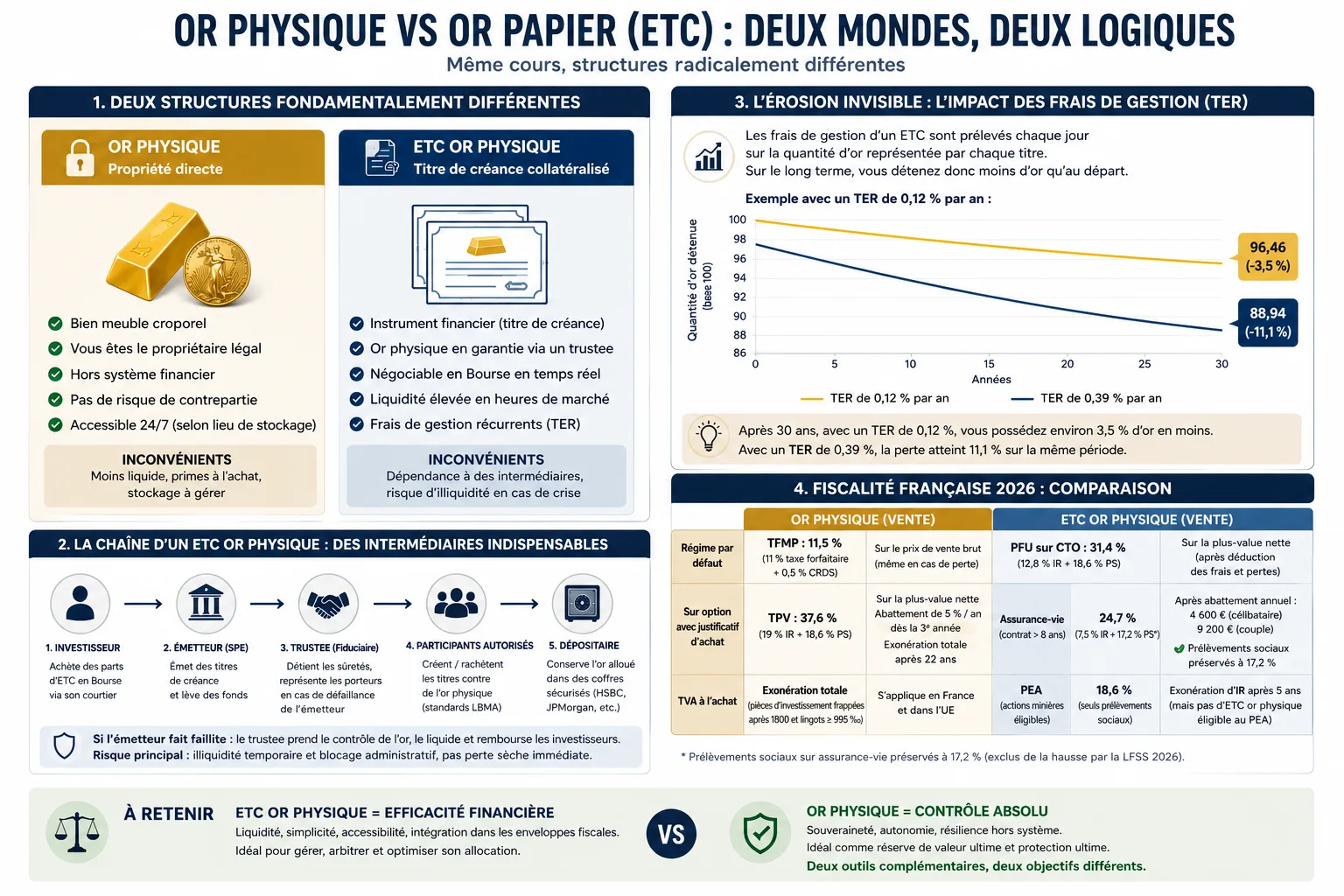

Avec une pièce ou un lingot placé sous ton contrôle, tu détiens un bien matériel. Avec ce que les investisseurs appellent couramment un « ETF or », tu détiens généralement, en Europe, un titre financier émis par une structure spécialisée et inscrit sur un compte-titres.

Même cours de référence. Deux architectures de propriété.

La vraie question n’est donc pas seulement :

Quel support suit le mieux le prix de l’or ?

C’est aussi :

Que possèdes-tu, de qui dépends-tu et dans quelles circonstances peux-tu encore accéder à ton capital ?

En Europe, « ETF or » est généralement un abus de langage

Un ETF classique est un fonds coté qui cherche à reproduire la performance d’un indice.

Il s’achète et se vend en Bourse comme une action, mais reste juridiquement un organisme de placement collectif.

Le cadre européen UCITS impose aux fonds des règles sur les actifs éligibles, la diversification et la concentration des risques. Une exposition directe et exclusive à une matière première physique unique comme l’or ne correspond pas à la structure habituelle d’un ETF UCITS.

Les produits européens qui suivent directement le cours du métal sont donc généralement constitués sous la forme d’ETC, pour Exchange Traded Commodity.

La distinction n’est pas anecdotique et cosmétique.

Un ETC est habituellement un titre de créance émis par une structure dédiée. Lorsqu’il est adossé physiquement, du métal est acquis et conservé afin de garantir les titres en circulation.

L’investisseur ne devient pas pour autant propriétaire personnel d’un morceau de lingot.

Il possède un instrument financier dont :

- la valeur est liée à l’or ;

- la garantie peut être constituée de lingots ;

- les droits sont définis par un prospectus ;

- l’accès dépend d’un émetteur, d’un dépositaire et d’une infrastructure de marché.

L’or existe peut-être dans un coffre.

Mais ce que tu détiens directement reste un titre.

L’avis de l’ESMA de 2025 ne constitue pas encore une nouvelle loi

En juin 2025, l’Autorité européenne des marchés financiers a remis à la Commission européenne un avis technique sur la révision des règles définissant les actifs éligibles aux fonds UCITS.

L’ESMA propose notamment de généraliser une approche dite de look-through : regarder à travers la forme juridique d’un instrument afin d’identifier le véritable actif sous-jacent.

Selon cette proposition, au moins 90 % du portefeuille d’un fonds UCITS devraient rester exposés à des actifs pleinement éligibles. Une poche maximale de 10 % pourrait permettre certaines expositions indirectes à des actifs alternatifs, sous réserve de garanties de liquidité, de valorisation et de gestion des risques.

Cette réflexion peut concerner les ETC sur matières premières détenus par certains fonds.

Mais il faut être précis : à ce stade, il s’agit d’un avis technique, pas d’une règle européenne déjà entrée en vigueur.

La Commission n’est pas obligée de reprendre chaque recommandation. Une modification effective du cadre suppose encore un processus législatif ou réglementaire.

Pour l’investisseur individuel qui achète directement un ETC sur son compte-titres, ce débat ne transforme donc pas immédiatement la nature du produit.

Il rappelle toutefois une chose essentielle : la cotation d’un instrument ne suffit pas à prouver sa liquidité, sa simplicité juridique ou la qualité de son sous-jacent.

Or physique : tu possèdes le métal, mais aussi ses contraintes

Une propriété directe

Lorsque tu achètes une pièce ou un lingot, que le métal t’est réellement livré et que tu le conserves sous ton contrôle, la propriété est facile à comprendre.

Tu possèdes un bien matériel.

Il n’a pas besoin d’une Bourse ouverte pour exister.

Il ne dépend pas d’une inscription sur le registre informatique d’un courtier.

Il n’est pas la dette d’un émetteur.

Cette propriété directe constitue la principale force de l’or physique.

Elle réduit le nombre de contrats et d’intermédiaires nécessaires entre toi et l’actif.

Mais cette simplicité disparaît parfois lorsque le métal est conservé par un tiers.

Or alloué et or non alloué

De l’or présenté comme « physique » peut être détenu de plusieurs manières.

Avec une garde allouée, des barres ou des unités de métal déterminées sont affectées au propriétaire ou au compte concerné.

Avec une garde non allouée, le client détient essentiellement une créance générale sur une quantité d’or. Il ne dispose pas nécessairement d’un droit immédiat sur une barre identifiée et reste exposé à la solvabilité de l’établissement.

La bonne question n’est donc pas seulement :

« Est-ce de l’or physique ? »

C’est aussi :

- où se trouve le métal ;

- à qui est-il juridiquement attribué ;

- est-il séparé du bilan du gardien ;

- comment peut-il être retiré ;

- que se passe-t-il si le prestataire disparaît ?

Stockage, assurance et sécurité

La souveraineté matérielle a un coût.

De l’or conservé chez toi peut être accessible sans intermédiaire, mais il est exposé au vol, à la perte, à l’incendie ou à une mauvaise organisation successorale.

Un coffre bancaire réduit certains risques physiques, tout en réintroduisant une dépendance à un établissement, à ses horaires et à ses procédures.

Un gardien professionnel peut offrir une assurance, des audits et une infrastructure spécialisée. Mais tu dépends alors de sa juridiction, de ses registres, de son assureur et de ses conditions de retrait.

L’or physique ne supprime donc pas toujours les intermédiaires.

Il te permet surtout de décider où s’arrête la chaîne et qui conserve le contrôle final.

Une liquidité réelle, mais imparfaite

L’or physique se revend.

Mais le prix réellement reçu n’est pas toujours celui affiché sur un écran.

Il dépend notamment :

- de la prime payée à l’achat ;

- de l’écart entre le prix d’achat et le prix de reprise ;

- du format de la pièce ou du lingot ;

- de sa reconnaissance par le marché ;

- des contrôles d’authenticité ;

- des délais du négociant ;

- de la fiscalité.

Une pièce courante et facilement identifiable sera généralement plus simple à revendre qu’un lingot atypique ou qu’un produit dont la provenance est mal documentée.

La divisibilité compte également.

Un lingot d’un kilogramme concentre une valeur importante dans une seule unité. Il est impossible d’en vendre seulement une petite fraction pour financer une dépense ponctuelle.

L’or physique est donc liquide au sens patrimonial.

Il est moins liquide au sens opérationnel.

Avec un ETC or, tu possèdes un titre financier

Le métal peut être réel sans t’appartenir directement

Dans un ETC adossé physiquement, le métal est généralement conservé par un dépositaire professionnel.

Selon le produit, les lingots peuvent être :

- conformes aux standards professionnels du marché de Londres ;

- détenus sur des comptes alloués ;

- identifiés par leur numéro de série ;

- répertoriés dans une liste publiée ;

- contrôlés par des audits indépendants.

Ces garanties sont utiles.

Elles permettent de vérifier que le produit ne repose pas seulement sur une promesse abstraite d’exposition au cours de l’or.

Mais l’actif direct de l’investisseur reste le titre.

Les lingots sont détenus et affectés selon les contrats de l’émetteur. Les droits des porteurs passent par la documentation juridique, les sûretés et les procédures prévues en cas de défaut.

Un ETC adossé physiquement n’est donc pas simplement un coffre collectif dans lequel chaque investisseur posséderait personnellement quelques grammes.

Une chaîne d’intermédiaires

La structure peut notamment faire intervenir :

- un émetteur dédié ;

- un dépositaire du métal ;

- un trustee ou représentant des porteurs ;

- des participants autorisés ;

- des teneurs de marché ;

- une Bourse ;

- une chambre de compensation ;

- ton courtier ;

- le teneur de compte.

Cette architecture permet une expérience extrêmement fluide en temps normal.

Quelques clics suffisent pour acheter ou revendre une petite exposition à l’or.

Mais cette fluidité dépend du fonctionnement coordonné de tous les acteurs.

L’ETC ne supprime pas le risque.

Il transforme principalement le risque de garde personnelle en risque juridique, institutionnel et opérationnel.

Que fait le trustee ?

Dans certains ETC adossés physiquement, les lingots sont donnés en garantie au bénéfice des porteurs de titres.

Un trustee, ou un représentant équivalent, est chargé de faire respecter cette garantie.

Si l’émetteur ne remplit plus ses obligations, le trustee peut, selon les clauses du produit :

- exercer les sûretés ;

- prendre le contrôle du collatéral ;

- faire vendre le métal ;

- distribuer le produit de la liquidation aux porteurs.

Ce montage réduit le risque qu’une faillite ordinaire de l’émetteur absorbe simplement l’ensemble du métal au profit de ses créanciers généraux.

Mais il ne garantit pas une récupération instantanée ou intégrale.

En cas de défaillance, l’investisseur dépend encore :

- de la validité juridique des sûretés ;

- de la juridiction concernée ;

- du dépositaire ;

- des éventuels sous-dépositaires ;

- du trustee ;

- des délais de liquidation ;

- des coûts de procédure.

Le principal risque peut donc être un blocage prolongé, une suspension de la cotation ou une récupération imparfaite de la valeur.

Et ce blocage peut survenir précisément au moment où l’investisseur souhaitait utiliser l’or comme protection.

Le rôle exact du trustee doit toujours être vérifié dans le prospectus.

Tous les ETC n’utilisent pas la même structure.

Les frais réduisent progressivement la quantité d’or représentée

Un ETC adossé physiquement doit financer son administration, sa cotation, sa garde et ses différents prestataires.

Ces coûts sont souvent prélevés en réduisant progressivement la quantité d’or théorique représentée par chaque titre.

Au départ, un titre peut correspondre économiquement à une quantité déterminée de métal.

Avec le temps, cette quantité diminue légèrement pour financer les frais annuels.

Cela explique pourquoi la performance d’un ETC ne reproduit jamais exactement et indéfiniment le cours spot brut de l’or.

L’or physique ne subit pas cette érosion interne.

Mais il peut générer d’autres coûts :

- stockage ;

- assurance ;

- transport ;

- prime d’achat ;

- spread de revente ;

- expertise.

Il n’existe pas d’or sans coût.

Les frais sont seulement visibles à des endroits différents.

Peux-tu demander la livraison du métal ?

Dans beaucoup d’ETC, les opérations physiques sont principalement organisées pour les participants autorisés et les professionnels du marché.

L’investisseur particulier revend généralement ses titres en Bourse.

Il ne se présente pas au dépositaire pour récupérer sa fraction d’une barre de 400 onces.

Certains produits accordent néanmoins un véritable droit de livraison.

Xetra-Gold prévoit par exemple qu’un titre représente un droit à la livraison d’un gramme d’or. L’exercice passe par la banque teneuse de compte et peut générer des frais de fabrication, de transport, d’assurance et de traitement.

La livraison existe donc juridiquement et opérationnellement.

Mais cela ne signifie pas qu’elle soit gratuite, immédiate ou économiquement pertinente pour un petit nombre de titres.

La conclusion correcte n’est ni :

« La livraison est toujours impossible »,

ni :

« Tu peux récupérer ton or quand tu veux sans contrainte ».

Elle est plutôt :

le droit de livraison dépend entièrement du produit, du courtier, des quantités détenues, des formats disponibles et des frais applicables.

Tous les produits sur l’or ne détiennent pas du métal

L’expression « or papier » regroupe des produits très différents.

L’ETC adossé physiquement

Le titre est garanti par du métal détenu selon les règles du produit.

L’investisseur possède une créance ou un titre sécurisé, pas directement les lingots.

Le produit synthétique

L’exposition est obtenue par des contrats dérivés, des swaps ou d’autres mécanismes financiers.

Le produit peut suivre efficacement le prix de l’or sans posséder la quantité équivalente de métal.

Le certificat non garanti

L’investisseur détient essentiellement une créance sur l’émetteur.

En cas de faillite, il peut se retrouver dans la position d’un créancier ordinaire, selon la documentation du produit.

Les services de garde avec propriété allouée

Entre le lingot conservé chez soi et l’ETC coté en Bourse existe une troisième approche : les services de garde spécialisés proposant de l’or alloué.

Des acteurs comme VeraCash, GoldBroker, BullionVault ou AuCOFFRE permettent d’acheter de l’or physique conservé par un dépositaire professionnel. Selon les contrats, le métal est alloué, identifié et conservé hors du bilan de l’opérateur.

Cette architecture réduit certains risques de contrepartie par rapport à un simple produit financier coté, mais elle ne supprime pas toutes les dépendances.

Tu restes dépendant :

- du dépositaire ;

- de la société qui administre le service ;

- de la juridiction où le métal est stocké ;

- des procédures de retrait et de livraison.

Tu ne possèdes pas un ETC, mais tu ne détiens pas non plus ton métal sous ton contrôle immédiat.

Ce type de solution occupe donc une position intermédiaire entre la souveraineté du stockage personnel et la liquidité d’un ETC.

Le compte d’or non alloué

Le client détient un droit général sur une quantité de métal, mais aucune barre particulière ne lui est nécessairement attribuée.

L’or physique alloué chez un tiers

Le métal existe et est attribué au client, mais l’accès dépend toujours du gardien, du contrat et de la juridiction.

Derrière le mot « or », cinq structures peuvent donc porter cinq risques différents.

La fiscalité française a changé en 2026

La comparaison entre or physique et ETC ne peut pas ignorer l’impôt.

Depuis 2026, le taux de prélèvements sociaux applicable au cas général des revenus et plus-values mobilières atteint 18,6 %.

Avec la part d’impôt sur le revenu de 12,8 %, le prélèvement forfaitaire unique applicable aux plus-values mobilières atteint donc 31,4 %.

Cette évolution concerne notamment, en principe, les gains réalisés lors de la vente d’un ETC détenu dans un compte-titres ordinaire.

Le contribuable peut toujours opter globalement pour l’imposition au barème progressif lorsque cette option lui est plus favorable.

Les moins-values mobilières peuvent, sous conditions, être imputées sur les plus-values de même nature et reportées pendant dix ans.

L’assurance-vie conserve un régime particulier

Les produits attachés aux contrats d’assurance-vie et de capitalisation restent, dans le cas général, soumis aux prélèvements sociaux de 17,2 %.

Pour les versements concernés et les contrats de plus de huit ans, le taux d’impôt sur le revenu peut notamment être ramené à 7,5 %, dans certaines limites, après application de l’abattement annuel sur les gains retirés.

Mais présenter une assurance-vie comme systématiquement taxée à 24,7 % serait trop simpliste.

Le résultat dépend :

- de l’âge du contrat ;

- de la date des versements ;

- du montant total des primes ;

- de la part de gain comprise dans le rachat ;

- de l’abattement encore disponible ;

- des supports réellement proposés par l’assureur.

Tous les contrats ne donnent d’ailleurs pas accès aux mêmes ETC.

Le PEA ne permet généralement pas d’acheter directement un ETC or

Les ETC sur l’or physique ne répondent généralement pas aux conditions d’éligibilité du PEA.

Un investisseur souhaitant utiliser un PEA devra plutôt se tourner vers des sociétés minières ou certains fonds d’actions éligibles.

Mais une action de mine d’or n’est pas de l’or.

Elle ajoute notamment :

- un risque d’entreprise ;

- un risque opérationnel ;

- un risque politique ;

- un risque de coûts d’extraction ;

- un risque de gestion ;

- un risque de dilution.

Sa performance peut s’écarter fortement de celle du métal.

La fiscalité de l’or physique

Lorsqu’un résident fiscal français revend de l’or physique, deux régimes peuvent être envisagés.

La taxe forfaitaire sur les métaux précieux

Le régime par défaut applique une taxe totale de 11,5 % sur le prix brut de cession :

- 11 % de taxe sur les métaux précieux ;

- 0,5 % de CRDS.

La taxe porte sur le montant de la vente, pas sur la plus-value.

Elle peut donc être due même si l’investisseur revend moins cher qu’il n’a acheté.

L’option pour le régime de la plus-value réelle

Le vendeur peut, sous conditions, opter pour le régime des plus-values sur biens meubles.

Il doit être capable de prouver notamment :

- la date d’acquisition ;

- le prix d’achat ;

- l’identité ou la traçabilité du bien vendu.

La plus-value est alors soumise à l’impôt sur le revenu au taux de 19 % et aux prélèvements sociaux applicables.

Depuis la hausse de 2026, le taux facial atteint donc 37,6 % avant abattement.

Un abattement de 5 % par année de détention s’applique au-delà de la deuxième année, conduisant à une exonération après vingt-deux ans.

Ce régime peut être beaucoup plus favorable lorsque :

- la plus-value est faible ;

- le métal a été détenu longtemps ;

- l’opération est réalisée en moins-value ;

- les justificatifs ont été correctement conservés.

L’or anonyme acheté sans facture claire peut donc devenir fiscalement coûteux à la revente.

La liberté patrimoniale passe aussi par une bonne documentation.

Comparatif : contrôle, liquidité et fiscalité

| Critère | Or physique sous contrôle direct | ETC adossé physiquement |

|---|---|---|

| Nature de l’actif | Bien matériel | Titre financier |

| Droit direct sur les lingots | Oui si détention personnelle | Généralement non |

| Intermédiaires nécessaires | Aucun après livraison, sauf stockage délégué | Émetteur, dépositaire, marché et courtier |

| Liquidité | Réelle, mais moins instantanée | Généralement élevée pendant les séances |

| Fractionnement | Limité par les formats | Très simple |

| Coûts principaux | Prime, spread, stockage, assurance | Frais annuels, courtage et spread |

| Risque dominant | Vol, perte, mauvaise garde | Risque juridique et opérationnel |

| Accès hors ligne | Possible | Non |

| Livraison physique | Déjà détenu | Variable selon le produit |

| Fiscalité française | Taxe forfaitaire ou option sur la plus-value | Fiscalité des valeurs mobilières |

| Rééquilibrage | Peu pratique | Très simple |

| Fonction principale | Contrôle et résilience | Exposition financière et liquidité |

Ce tableau ne désigne pas un gagnant.

Il montre que les deux supports ne résolvent pas le même problème.

L’ETC optimise l’exposition

Pour un investisseur qui souhaite intégrer l’or à une allocation financière, l’ETC physique possède plusieurs avantages :

- achat et vente rapides ;

- fractionnement précis ;

- faibles coûts de transaction ;

- absence de gestion matérielle ;

- intégration simple dans un portefeuille ;

- rééquilibrage immédiat.

Il est particulièrement adapté lorsque l’objectif consiste à obtenir une exposition au cours de l’or dans un système financier qui fonctionne normalement.

Sa faiblesse est le revers exact de cette efficacité.

L’investisseur dépend de son compte, de son courtier, du produit et de la chaîne institutionnelle.

L’or physique optimise le contrôle

L’or détenu directement ne dépend pas d’une cotation pour exister.

Il ne peut pas être bloqué par une panne d’application.

Il n’est pas la dette d’une société financière.

Cette indépendance lui donne une fonction particulière dans un patrimoine : celle d’un actif que l’on peut conserver en dehors du compte-titres et, dans certaines limites, en dehors du système bancaire.

Mais cette autonomie est souvent idéalisée.

L’or physique reste :

- exposé au vol ;

- difficile à assurer ;

- contraignant à transporter ;

- soumis à la fiscalité ;

- imparfaitement divisible ;

- peu pratique pour régler des dépenses courantes ;

- dépendant d’un acheteur au moment de la revente.

Il peut être une réserve de résilience.

Il ne remplace pas une épargne de précaution.

Un capital de liberté peut combiner les deux

Une stratégie cohérente peut distinguer deux fonctions.

Une poche d’or financier peut servir à :

- ajuster rapidement l’allocation ;

- couvrir certains risques de marché ;

- conserver une forte liquidité ;

- vendre par petites fractions.

Une poche d’or physique peut servir à :

- réduire la dépendance au courtier ;

- conserver un actif matériel ;

- diversifier les lieux et formes de détention ;

- maintenir une réserve hors ligne.

Cette combinaison n’est pas une prescription universelle.

Elle dépend :

- de la taille du patrimoine ;

- du pays de résidence ;

- de la fiscalité ;

- de la capacité de stockage ;

- du niveau de liquidité nécessaire ;

- du risque que l’investisseur cherche réellement à couvrir.

Le point essentiel est de ne pas acheter un produit pour une fonction qu’il ne remplit pas.

Un ETC peut suivre efficacement le cours de l’or sans fournir une réserve personnelle accessible hors du système financier.

Un lingot peut offrir une propriété directe sans permettre de payer six mois de dépenses courantes.

Avant d’acheter, demande-toi ce que tu possèdes

Pour un produit coté, vérifie au minimum :

- sa forme juridique exacte ;

- sa méthode de réplication ;

- l’existence d’un collatéral physique ;

- le caractère alloué ou non du métal ;

- l’identité de l’émetteur ;

- le dépositaire ;

- le rôle du trustee ;

- les frais annuels ;

- les droits de livraison ;

- les clauses de défaut ;

- les règles de liquidation ;

- la fiscalité de l’enveloppe utilisée.

Pour de l’or physique, vérifie :

- la réputation du vendeur ;

- l’authenticité ;

- la prime d’achat ;

- le prix de reprise ;

- la traçabilité ;

- le stockage ;

- l’assurance ;

- la transmission ;

- les justificatifs fiscaux.

L’erreur classique consiste à comparer uniquement le rendement et les frais visibles.

Le véritable prix d’un support comprend aussi les dépendances qu’il crée.

L’ETC optimise l’efficacité, le physique optimise le contrôle.

L’or physique et l’or coté ne sont pas deux emballages interchangeables autour du même actif.

Ils peuvent suivre un prix proche tout en offrant des droits différents.

Avec le physique, tu acceptes la contrainte matérielle pour réduire certaines dépendances institutionnelles.

Avec l’ETC, tu acceptes une architecture juridique et financière pour gagner en liquidité, en simplicité et en divisibilité.

Le produit coté est généralement supérieur pour gérer une exposition financière.

Le métal détenu directement est plus cohérent lorsque l’objectif prioritaire consiste à conserver un actif hors du compte-titres.

La vraie sophistication ne consiste pas à choisir systématiquement le support le plus ancien ou le plus moderne.

Elle consiste à savoir exactement quel risque tu veux éliminer, quel risque tu acceptes et qui contrôle réellement ton actif lorsque tu en as besoin.